「フィリピン移転価格税制と内国歳入庁(BIR)の動向」

今回はフィリピンでの移転価格税制の現状とBIRの移転価格調査への動向について紹介します。

まずは現時点までに公表されている移転価格税制の変遷を振り返り、その後直近のBIRの取り組み、移転価格リスクや企業のコンプライアンス対応の状況について順に解説します。

1.フィリピン移転価格税制の変遷

フィリピンでは2013年の移転価格ガイドラインを皮切りに移転価格税制が始まり、その後2019年~2021年に移転価格に関する歳入規則や税務通達が公表されています。

<2013年>

RR No.2-2013:フィリピン移転価格ガイドラインの公表

2013年にBIR(内国歳入庁)は最初の移転価格ガイドラインとしてRR No.2-2013を公表しました。同ガイドラインは、OECD移転価格ガイドラインに準拠しており、適用範囲、独立企業間価格の算定方法、文書化ルール、罰則規定などが盛り込まれています。特に文書化ルールに関しては、移転価格が独立企業間価格に基づくものであることの証明として、移転価格文書(Transfer Pricing Documentation)の作成・保持を納税者である企業に義務付けました。ここで求められる移転価格文書はローカルファイルに相当するものであり、機能分析や比較分析を含む詳細かつ多岐にわたる内容です。一方、BIRへの提出は、BIRが要求した場合に限るとされてたことから、企業により対応が分かれるなど、その後の詳細な歳入規則や通達の公表が待たれていました。

<2019年>

RAMO No.1-2019:移転価格調査ガイドラインの制定

2019年には移転価格調査ガイドラインとしてRAMO No.1-2019が公表され、納税者と関連者との間の取引について標準的な手続きと手法を定め、移転価格に係る調査の質を担保することを目的とし、適用対象取引や調査プロセスが明記されています。また、一般的に移転価格税制は国外の関連会社との取引を対象としている一方で、フィリピンにおいては、国外の関連会社との取引に加え、PEZAやBOI等の優遇税制を利用している国内の関連会社との取引も対象となっています。

本ガイドラインによって、これまで実務的にほとんど行われていなかったフィリピンの移転価格調査が本格化すると予期されていました。

<2020年>

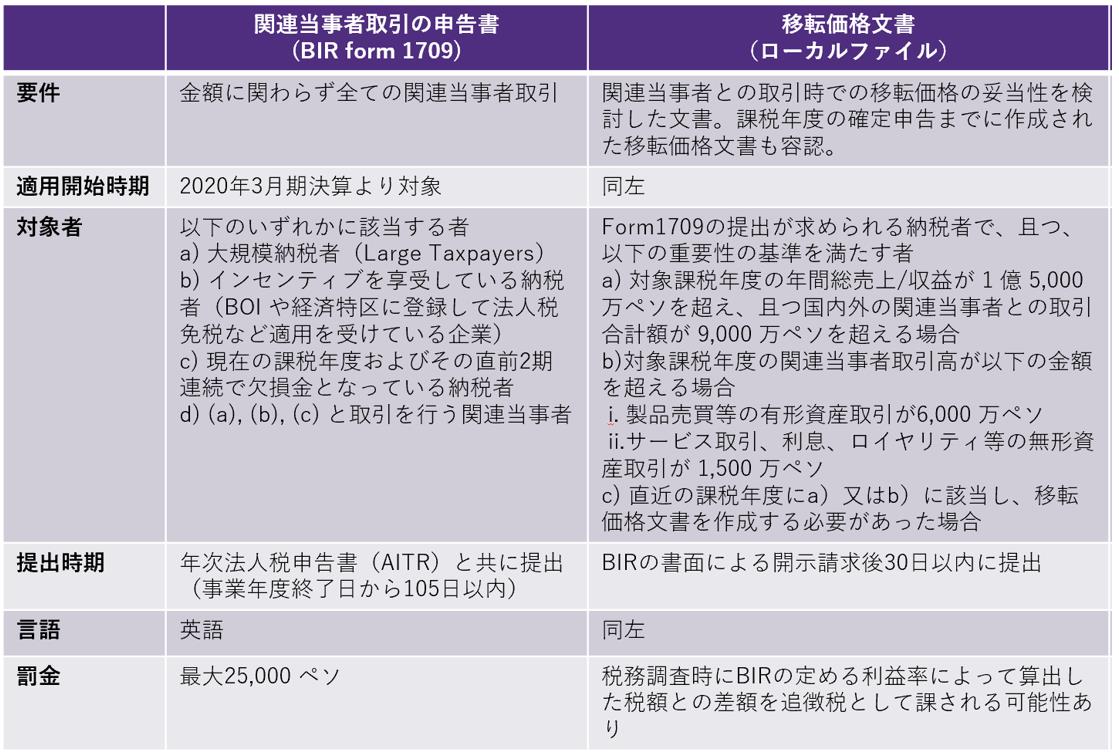

2020年にはRR No.19-2020およびRR No.34-2020その他関連通達が公表され、BIR Form1709および移転価格文書に関するBIRへの提出要件が定められました。

RR No.19-2020:関連者間取引情報(BIR Form1709)の導入と移転価格文書の提出義務化

2020年にRR No.19-2020が公表され、移転価格文書の提出義務が納税者に課せられました。

併せて関連会社取引がある企業は、年度末の法人税の申告書提出時に新フォームであるBIR Form 1709を提出することが義務付けられました。これにより、BIRは企業の関連会社取引のボリューム等の情報を体系的に入手することが可能となりました。なお、BIR Formの提出を怠った場合には、最大PHP25,000の罰金が科される他、税務調査時にBIRの定める適切な利益率によって算出した税額との差額を追徴税として課される可能性が高まりました。

RMC No.76-2020:RR No.19-2020の詳細Q&A

2020年にRMC No.76-2020は、上述のRR No.19-2020の詳細を解説する形でQA形式となっています。

重要事項としては、過去に作成した移転価格文書は、ビジネスモデルや関連会社との取引条件等、文書作成の基となっている事実に重要な更新がある場合には更新することが求められますが、それ以外の場合においては過去に作成したファイルの使用が可能であると明記されています。更新頻度について、実務上は最低でもOECDの基準である3年に1度更新しておく必要があると考えられます。また、親会社にて作成した移転価格文書の使用は、フィリピンの税法に準拠したものであれば認められています。

RR No.34-2020:移転価格文書関連の緩和措置を公表

上記の関連者間取引情報(BIR Form1709)の導入と移転価格文書の作成・提出義務により、セーフハーバー(一定の許容範囲)と重要性の基準値が設定され、提出プロセスが大きく変更されました。

BIR Form1709と移転価格文書の対象企業は以下の通りです。

<2021年>

RMC No. 54-2021:RR No.34-2020の詳細Q&A

2021年にRMC No. 54-2021が公表され、本RMCはQA形式となっています。

重要事項としては、Form1709の提出要件を満たすかどうか、移転価格文書の作成が求められるかにかかわらず、BIR は関連当事者取引がある企業に対して、移転価格調査を行う権限を有するという点です。

つまり、移転価格文書の作成が要求されていない場合であっても、関連当事者間の取引がアームズ・レングス原則(独立企業間原則)で行われていることを証明する立証責任は納税者にあることを意味しています。

<2022年>

RR No. 10-2022:相互協議手続き(MAP)ガイドライン

その他、移転価格については、2022年に相互協議手続き(MAP:Mutual Agreement Procedure)に関するガイドラインが公表されました。相互協議とは、納税者が租税条約の規定に適合しない課税を受け、条約に適合しない課税を排除するため、条約締結国の税務当局間で解決を図るために行われる協議を意味します。現時点では、MAPの申請事例は殆どない状況であり、かつ両国の税務当局は当該事案を解決するよう努力することが求められているものの、必ずしも解決されるとは限らない制度となります。

また、事前確認制度( APA:Advance Pricing Arrangement)によってBIRに対して事前に妥当性を確認する制度については、APAの具体的な手続きを定めたガイドラインは未だ公表されていない状況です。

2. BIRの移転価格税制への取り組み

前述の通り、移転価格調査の実施には至っていない状況が続いてる一方、近年BIRは、移転価格に関する諸原則や国際的なベストプラクティスなど研修プログラムを実施し、移転価格への対処能力を高めていると想定されます。

特に2023年11月にOECD/ G20 の「BEPS包摂的枠組み」に参加やBIR内で移転価格チームの組成、加えて昨年10月にはJICAからの専門家による移転価格に関する研修を実施しています。

日本を含む各国で移転価格関連の税務調査が定着・拡大している状況を踏まえると、今後はフィリピンでも本格化していくことが想定されます。

3. フィリピン移転価格リスク

移転価格に関してBIR側から疑義を持たれた場合、納税者である企業は移転価格文書を通じて、その価格設定が独立企業間価格に基づくものであることを説明する義務(立証責任)を負います。

移転価格文書が提出できない場合、または提出したもののその説明に合理的な根拠が乏しい場合は、BIR側が独自に算定した移転価格を適用され、その差額に対して法人税およびペナルティが課されることになります。

現状は一般税務調査のなかで、移転価格文書や関連会社取引における契約書や価格決定の根拠となる売上明細等のデータ提出を求められるケース、料率を改定に伴いロイヤルティに対して全額損金不算入扱いを受けるケースが増えています。一般税務調査の枠内での移転価格調査ガイドラインに沿った移転価格調整額が決定された事例はない状況ですが、2025年以降本格化する可能性は高くなっていると考えられます。

4. 企業のコンプライアンス対応

関連会社取引がある企業は、前述のコンプライアンス対象者に該当しない場合であっても、BIRに調査権限が与えられていることから、移転価格文書の作成・更新を継続的に実施するのが望ましいと言えます。特に2020年に作成した後、更新を行っていない場合は経済分析(ベンチマーキング)を再度実施し、対象年度の実績値がALPレンジ(独立企業間価格幅)の範囲内にあるかどうかを確認することを検討する必要があります。

会社紹介

P&A グラントソントン ジャパンデスク (担当:岡村、大橋、池田)

現在約300社の日系企業へサービスを提供。現地経営者、フィリピンマーケットへ進出を検討している日本企業の皆様へより、業務に深く関わったサービスを提供するべく現地マニラにて計3名の日本人が対応しています。

P&A グラントソントン

1988年Benjamin R. Punongbayan と Jose G. Araulloによって設立。現在は、Chairman兼Managing Partner であるRomualdo "Boyet" Murcia IIIが指揮し、フィリピンTOP4規模の会計会社として、主にフィリピン企業の顧客を始め、外国企業のフィリピン進出増加と共に、日系企業へのサービスも提供。2025年現在パートナー29名、社員1,500名の体制で構成されており、インターナショナルファームの一つである、Grant Thornton (グラントソントン)と提携し、そのノウハウを活かしながら、クオリティの高いサービスを、大手顧客から、ミッドサイズ、外国企業、スタートアップ企業まで幅広い顧客層へ提供しています。

お問い合わせ:

P&A グラントソントンジャパンデスク

Email:Japan.Desk@ph.gt.com

代表HP:www.grantthornton.com.ph

日本語会計・税務記事:www.grantthornton.com.ph/newsroom/japan-desk/